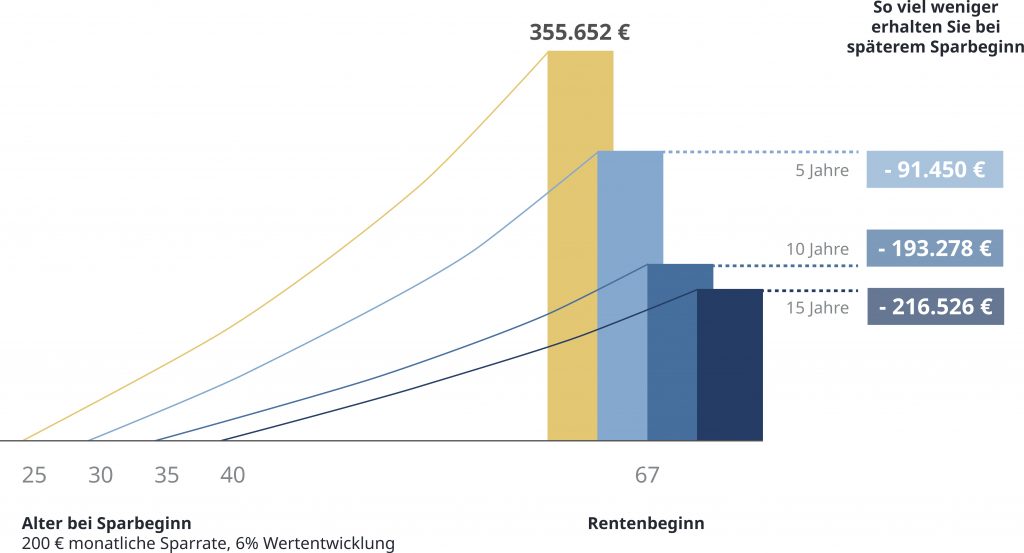

Wir unterstellen für myPension, die fondsgebundene Rentenversicherung, den ETF-Sparplan als auch den Robo Advisor eine Bruttorwertentwicklung vor Kosten von 6% p.a. Bei der klassischen Rentenversicherung gehen wir von einer Bruttowertentwicklung (Laufende Verzinsung über alle untersuchten Tarifgenerationen und Produktarten, Quelle: Assekurata 2022) von 2,61 % p.a. aus.

Die ermittelten Vertragsguthaben stellen exemplarisch und vereinfacht die Auszahlung nach Steuern der jeweiligen Produktgattungen nach Abzug von Kosten dar und berücksichtigen die laufende Dividendenbesteuerung, Besteuerung durch Umtäusche (bspw. Rebalancing oder Ablaufmanagement) als auch die endfällige Besteuerung bei Auszahlung des Kapitals. Bei der Berechnung orientieren wir uns an der Vorgehensweise des Instituts für Vorsorge und Finanzplanung.

Bei myPension sowie der fondsgebundenen und klassischen Rentenversicherung wird ein durchschnittlicher persönlicher Einkommenssteuersatz im Alter in Höhe von 25,32% unterstellt, bei den anderen Anbietern 26,375% Abgeltungsteuer inkl. Solidaritätszuschlag (Quelle: IVFP). Die Effektivkosten der Anbietergruppen basieren bei der klassischen und fondsgebundenen Rentenversicherung auf aktuellen Daten der BaFin (Quelle: BaFinJournal 03/2022) sowie Schätzungen / Annahmen von myPension.

Die Kosten bei den klassischen und fondsgebundenen Rentenversicherungen beziehen sich vereinfacht auf das gewichtete Mittel im Marktdurchschnitt bei einer Laufzeit von 30 Jahren und einem monatlichen Beitrag von 100 € und können bei höheren, niedrigen oder einmaligen Beiträgen sowie längeren und kürzeren Laufzeiten von den hier dargestellten Ergebnissen nach oben oder unten abweichen.

- myPension: 36€ p.a./ zzgl. 0,67% p.a vom Vertragsguthaben

- Klassische Rentenversicherung: 1,28% p.a. vom Vertragsguthaben

- Fondsgebundene Rentenversicherung: 1,90% p.a. vom Vertragsguthaben

- ETF-Sparplan: Gebühren i.H.v. 1,5% (inkl. Geld-Brief-Spanne / AA / Depotgebühren, etc.) auf den Beitrag, 0,25% p.a. vom Vertragsguthaben

- Roboadvisor: 0,9% p.a. vom Vertragsguthaben

Berücksichtigt wurden Teilfreistellungen in Höhe von 30 % für ETF-Sparpläne und Roboadvisor als auch 15 % für myPension, fondsgebundene als auch klassische Rentenversicherungen. Nicht berücksichtigt wurden Sparerpauschbeträge.

Die unterstellte Bruttowertentwicklung von 6 % p.a. (bzw. 2,61% p.a.) ist ein rein illustrativer Wert für einen einheitlichen Vergleich und dient nicht als Prognose für die tatsächliche zukünftige Wertentwicklung. Die hier gezeigten Berechnungen basieren auf Annahmen, die sich als nicht zutreffend herausstellen können und haben daher rein illustrativen und beispielhaften Charakter. Auch stellen die hier gezeigten Berechnungen keine Anlage- oder Steuerberatung dar.