Den Start ins neue Börsenjahr dürften sich die meisten Investoren anders vorgestellt haben – es fielen Verluste bei Aktien an. Das hat auf die Stimmung gedrückt. Doch was ist genau passiert? Waren die Verluste nur temporärer Natur? Handelt es sich um eine willkommene Korrektur auf dem Weg nach oben? Oder um eine Übertreibung? Oder waren die bisherigen Aktienverluste nur der erste Schritt in einer Phase der Neubewertung von Aktien? Eine Analyse für Fondsanleger.

Wo Verluste zu einer Korrektur und zu einem Bärenmarkt wurden

Der Start ins Börsenjahr kann nur als misslungen bezeichnet werden – fast alle Märkte haben in den vergangenen fünf Wochen ordentlich nachgegeben. Aber es gibt Abstufungen. Zunächst einmal rufen uns die roten Zahlen an den Kurstafeln in Erinnerung, dass Aktien janusköpfige Wesen sind. Die herrlichen Renditen der vergangenen Jahre finden ihre Entsprechung in punktueller Volatilität, die irgendwie doch immer auf überraschende Weise ihr hässliches Gesicht zeigt. Ohne Risiken sind Renditen nun einmal nicht zu haben. So weit, so manifest im Jahr 2022. Aber es gibt unterschiedliche Aspekte zu beachten.

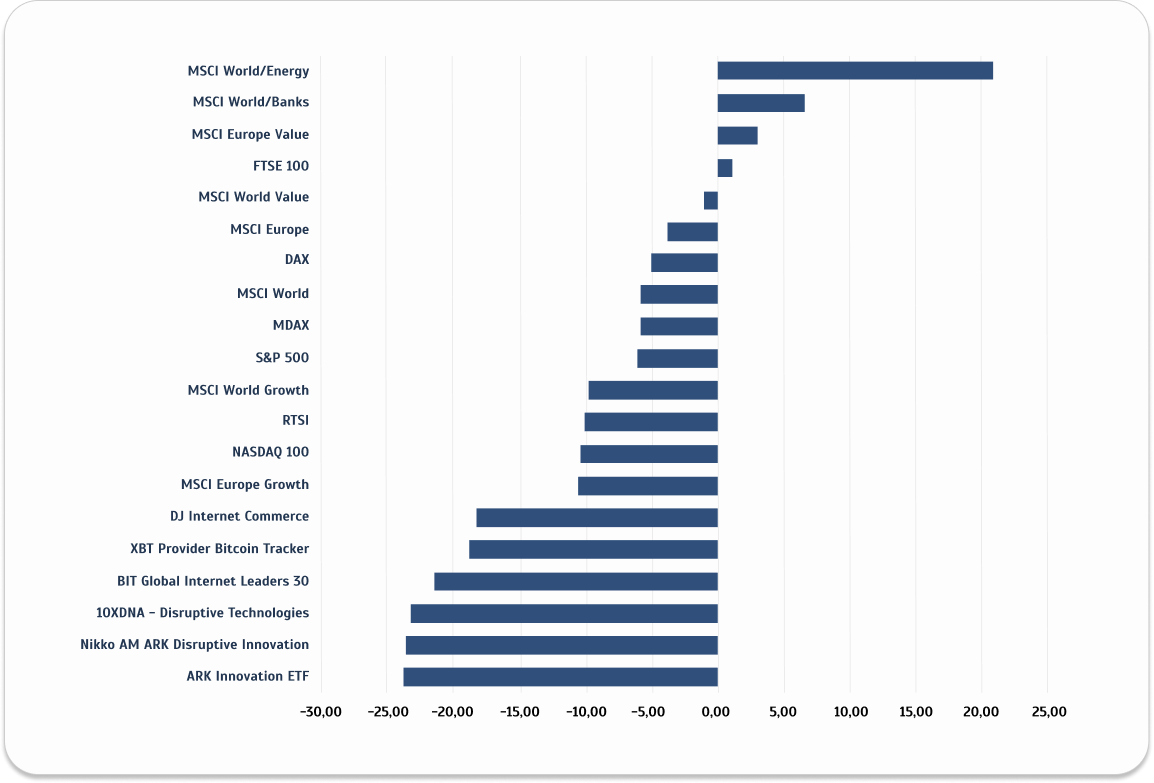

Zunächst einmal wollen wir über Begrifflichkeiten aufklären, die zur Einordnung wichtig sind. Bei manchen Märkten ist das Geschehene nicht der Rede wert. Etwa beim DAX40. Ungeachtet zwischenzeitlich hoher Verluste verlor der DAX in diesem Jahr gerade einmal knapp fünf Prozent (Stand Börsenschluss am 4. Februar). Der MDAX büßte knapp sechs Prozent ein. Die meisten anderen europäischen Börsen verloren ähnlich viel bzw. wenig. Eurozonen- und Europa MSCI-Benchmarks gaben um etwas unter fünf Prozent nach.

Etwas anders sieht das Bild auf der anderen Seite des Atlantik aus. Der S&P 500 verlor in diesem Jahr bisher (in Euro) gut sechs Prozent. Das ist, wie gesagt, ziemlich unauffällig (alle Performance-Angaben sind in Euro gerechnet). Die blau markierten Balken der unteren Grafik markieren die unauffälligen Märkte.

Verluste in Euro und in Prozent, Daten per 4.2.2022, Quellen: Envestor, Morningstar

In einigen Märkten, die in der oberen Grafik gelb markiert sind, ging es dagegen deutlich stärker nach unten. Hier gab es sogenannte Korrekturen. Von einer Korrektur spricht man, wenn ein Index oder ein Portfolio mehr als zehn Prozent in einem definierten Zeitraum verlieren. Nur wenige Benchmarks befinden sich 2022 im Korrekturmodus. Mehr als zehn Prozent gaben 2022 Indizes wie der Nasdaq nach. Der Index für Wachstumswerte verlor 2020 bisher 10,5 Prozent. Auch Wachstumsaktien vom Schlage eines MSCI Europe büßten gut zehn Prozent ein. Deutlich höher waren die Verluste bei Internet-Aktienindizes wie dem DJ Internet Composite. Er verlor bisher 18 Prozent. Auch der russische RTSI sackte über zehn Prozent ab. (Das ist Ausdruck des Sonderfaktors Ukraine-Krise; auf politische Krisen reagieren Anleger kurzfristig sehr nervös). Zu den weiteren Verlierern zählen Kryptowährungen. Der Bitcoin-Preis brach bisher in diesem Jahr um knapp 20 Prozent ein.

Kommen wir nun zu Indizes und Portfolios, die sich inzwischen in einem im sogenannten „Bärenmarkt“ befinden. Verluste von über 20 Prozent markieren nach dem allgemeinen Verständnis Bärenmärkte. Hier gibt es nur wenige Opfer zu beklagen: spezialisierte Software-Firmen, etwa Software as a Service Anbieter (SaaS), die zwar wachsen, aber von denen viele keine Gewinne schreiben, zählen zu den Aktiengruppen, die hohe Verluste hinnehmen mussten. Für solche Aktien gibt es allerdings keine bekannten Indizes. Daher haben wir einige bekannte Fonds-Vertreter abgebildet, die in diese Firmen investieren, etwa der Nikko ARK Disruptive Innovation, 10XDNA Disruptive Technologies oder der BIT Global Internet Leaders. Diese Fonds verloren deutlich über 20 Prozent.

Allerdings hat das kaum einen Otto-Normal-Anleger getroffen. Die obere Grafik zeigt, zusammenfassend auf den Punkt gebracht: Einige Gewinner, einige kleinere und wenige größere Verlierer. Das illustriert, dass die Verluste an den Märkten an sich nicht der Rede wert sein sollten. Nur wenige Segmente waren betroffen. Warum also die große allgemeine Verunsicherung – auch und gerade in den (sozialen) Medien?

Krypto-Verluste und High Growth Portfolios machen viel Rauch

Es hat damit zu tun, dass einige ikonische Werte unter die Räder geraten sind. Bei Aktien etwa Tesla oder Peloton, Krypto-Assets wie Bitcoin, oder die Highgrowth-Fonds von BIT Capital. Diese sind vor allem bei den jüngeren Selbstentscheider-Trendsettern stark vertreten. Das sind die, die am lautesten für ihre Favoriten trommeln – die gerade fürchterliche Prügel an den Märkten einstecken müssen. Was in manchen Quartieren fälschlicherweise als relevant für die Allgemeinheit missverstanden wird.

Nicht hilfreich ist, dass viele Auguren die Lage zudem dramatischer darstellen, als sie ist. Wir haben weiter oben Begriffe wie „Korrektur“ oder „Bärenmarkt“ erläutert. Gemessen an der Entwicklung in diesem Jahr sind die Verluste überschaubar, so dass sich eigentlich nur wenige Märkte und das auch nur knapp in Bärenmarktphasen stecken.

Bei überteuerten Assets ist der maximale Verlust für die Praxis irrelevant

Etwas mehr Perspektive bekommt man, wenn man sich die hervorragende Performance von Substanzwerten, also Value-Investments, in diesem Jahr anschaut. Der MSCI Europe Value, der ebenfalls oben abgebildet ist, lag per 4.2. mit einem Plus von knapp drei Prozent gut im Plus, der britische Leitindex FTSE 100, der stark Value-getrieben ist, legte um gut einem Prozent zu, Aktien-Indizes, die die Kurse von Bankaktien abbilden, legten um gut 6,5 Prozent und Energie-Aktien-Indizes stiegen sogar um über 20 Prozent in den ersten fünf Wochen des Jahres. Diese Assets, die in breit diversifizierten Portfolios vertreten sind, halfen die Verluste zu begrenzen.

Allerdings glüht das Feuer der US-Notenbank am Horizont

Ginge es also bloß um das bisherige Geschehen, dann wären die Verluste an den Märkten allenfalls eine Randnotiz wert. Denn kaum ein Anleger wird signifikante Verluste in breit aufgestellten Portfolios erlitten haben. Es ist zwar bedauerlich, dass viele jüngere Anleger mit Meme-Stocks, Kryptos und Highgrowth-Aktien zuletzt schlechte Erfahrungen gemacht haben, aber auch die haben, sofern sie nicht in den vergangenen sechs Monaten investiert haben, auf eine vermutlich erfreuliche Performance zurückblicken.

Doch es ist noch mehr im Gange als eine Korrektur bei Übertreibungs-Segmenten. Das Geldpolitische Regime steht vor einem Wechsel. Vor allem in den USA und Großbritannien (wo bereits zwei Zinserhöhungen unternommen wurden), aber auch die EZB hat in jüngster Zeit Zinserhöhungen nicht mehr ausgeschlossen. Vor allem die US-Notenbank ist offenkundig von der hohen Inflationsrate in den USA auf dem falschen Fuß erwischt worden. Sie schickt sich jetzt an, mit deutlich mehr als die bisher erwartete Zinserhöhungen dagegen zu halten und auch früher als geplant aus den Anleihekaufprogrammen auszusteigen. Geht es am Bond-Markt ruckartig und überraschend zu, dann resultiert das in aller Regel auch an den Aktienmärkten in Turbulenzen.

Ausblick 2022: Volatilität, Unsicherheit, aber vermutlich kein Beinbruch

Anleger müssen sich also mit den neuen Rahmenbedingungen an den Märkten „anfreunden“. Das bedeutet, dass sie nicht mehr davon ausgehen können, dass immer alles steigt. Es wird künftig weniger Gewinner und mehr Verlierer geben. Die neue Linie der US-Notenbanken birgt Risiken in sich, die Anleger bisher nicht auf dem Radar hatten. Auch die geopolitischen Risiken, die die Ukraine-Krise mit sich bringt, werden in diesen Zeiten manifest (da sie sich kaum modellieren lassen, belassen wir es hier bei der bloßen Erwähnung als potentiell relevant).

Es gibt Extremszenarien: Ließe sich die Inflation nicht durch Zinserhöhungen bändigen und sollten die Wirtschaftsaktivitäten infolge drastisch steigender Preise nachgeben, drohte die so genannte Stagflation, eine Kombination aus stagnierender Wirtschaft (Stag) und hoher Inflation (flation). Dieses Szenario wäre für Aktien und Anleihen gleichermaß schlecht.

Aber das sollte nicht das Basisszenario sein. Die Wirtschaft wächst weiter, und es erscheint unwahrscheinlich, dass die Energiepreise in den nächsten Monaten weiter so stark wie bisher steigen sollten. Gleichzeitig werden aber die steigenden Zinsen Anleihen und andere Nominalwert-Investments attraktiver machen als bisher.

Es ist also gut möglich, dass auf der Aktienseite – erstmals seit 2018 – in diesem Jahr Verluste anfallen werden. Anleihen werden ein eher schlechtes Investment sein, Gold wird auf der Stelle treten und Kryptos, die bisher von den niedrigen Zinsen profitiert haben, dürften auch enttäuschen. Es dürften also viele Glücksritter aus dem Markt gespült werden.

Anleger sollten ab jetzt selektiver vorgehen, ohne den Primat der Aktien aufzugeben – die Renditen an den Bond-Märkten sind nach wie sehr mickrig. Breit diversifizierte Aktienportfolios haben nach wie vor die besten Chancen, langfristig ordentliche Risikoprämien abzuwerfen. Anleger sollten also die derzeitige Volatilität als gesunde Konsolidierung begreifen und Kurs halten, um langfristig die nach wie vor von den guten Renditeaussichten an den Aktienmärkten zu profitieren.

Du fragst dich, womit Du im Kapitalmarktjahr 2022 rechnen musst und was das für Deine Altersvorsorge und Vermögensaufbau bedeutet? Gemeinsam mit unserem Partner Vanguard, dem zweitgrößtem Vermögensverwalter der Welt, wollen wir Dir in einem ca. 45-minütigem Webinar einen Überblick über die wichtigsten Kapitalmarkthemen geben und Dir Grundlagen aufzeigen, die Dir bei der langfristigen Kapitalanlage Orientierung geben können. Hier kannst Du Dich anmelden.

Über den Autor

Ali Masarwah ist seit Mai 2021 als Partner und Fondsanalyst bei der digitalen Plattform envestor.de tätig, wo er Anleger-orientiertes Research verfasst und bei der Weiterentwicklung von Tools und Investment-Lösungen für Privatanleger mitwirkt. Envestor.de ist eine auf Investmentfonds spezialisierte Vertriebsplattform, die Selbstentscheidern einen Großteil der laufenden Vertriebsgebühren von Fonds erstattet, was ihre Ertragschancen verbessert. Zuvor war Ali Masarwah zehn Jahre lang Mitglied im europäischen Research Team von Morningstar und zugleich als Chefredakteur für die Personal Finance-Websites von Morningstar Deutschland, Österreich und der Schweiz verantwortlich. Nach seinem Volontariat bei der Wirtschaftsnachrichtenagentur ADX in Berlin leitete er von 2001 bis 2003 bei der Finanznachrichtenagentur vwd die Fondsredaktion. Von 2003 bis 2011 war er Redaktionsleiter beim portfolio Verlag in Frankfurt, wo er die journalistische Verantwortung für alle Magazine und Websites des Verlags innehatte.