Bitcoin zur Altersvorsorge: Lohnt sich das Risiko im Depot?

In den letzten Jahren hat Bitcoin nicht nur als digitale Währung, sondern auch als Anlageinstrument massiv an Bedeutung gewonnen. Während die Kryptowährung früher oft als Spekulationsobjekt abgetan wurde, rückt sie heute zunehmend in den Fokus institutioneller und privater Anleger – auch als potenzieller Baustein für die Altersvorsorge. Die Zulassung zahlreicher Bitcoin-ETFs in den USA und Europa hat diesen Trend weiter beschleunigt und den Zugang zu Bitcoin als Anlageklasse deutlich vereinfacht. Doch eignet sich Bitcoin wirklich als sicherer Hafen für die Altersvorsorge? In diesem Beitrag beleuchten wir, ob das Potenzial von Bitcoin als „digitales Gold“ die Gefahren überwiegt.

Was ist Bitcoin überhaupt?

Bitcoin ist eine dezentrale digitale Währung, die 2009 von einer unbekannten Person (oder Gruppe) unter dem Pseudonym Satoshi Nakamoto geschaffen wurde. Im Gegensatz zu traditionellem Geld wird Bitcoin nicht von Banken, Regierungen oder Zentralbanken kontrolliert. Stattdessen basiert es auf folgenden Kernprinzipien:

- Alle Transaktionen werden in einem öffentlichen, fälschungssicheren digitalen Register (der Blockchain) gespeichert. Dieses Netzwerk wird von Tausenden Computern weltweit betrieben und überprüft.

- Es gibt maximal 21 Millionen Bitcoin – diese künstliche Verknappung soll Wertstabilität schaffen (ähnlich wie bei Gold, aber digital).

- Keine Institution kann Bitcoin manipulieren, beschlagnahmen oder inflationieren. Entscheidungen werden vom Netzwerk der Nutzer getroffen.

- Neue Bitcoin werden durch komplexe Rechenprozesse (Mining) geschaffen, bei denen Computer mathematische Rätsel lösen, um Transaktionen zu bestätigen und die Blockchain zu sichern.

Meilensteine der Institutionalisierung?

In den vergangenen Jahren hat Bitcoin eine bemerkenswerte Transformation durchlaufen – von einer skeptisch beäugten „Internetwährung“ hin zu einem ernsthaften Bestandteil globaler Finanzstrategien. Diese Entwicklung spiegelt nicht nur die wachsende Akzeptanz digitaler Assets wider, sondern auch das Bestreben institutioneller Akteure und Regierungen, sich im Zeitalter der Digitalisierung neu zu positionieren.

- El Salvador: Bitcoin als gesetzliches Zahlungsmittel (2021)

Als erstes Land der Welt erklärte El Salvador Bitcoin 2021 zum gesetzlichen Zahlungsmittel – ein symbolträchtiger Schritt, der zeigte, dass Staaten digitale Währungen nicht mehr ignorieren können. Trotz technischer und wirtschaftlicher Herausforderungen setzte das Land ein Signal: Bitcoin ist kein Randphänomen, sondern ein potenzielles Werkzeug für finanzielle Inklusion und Souveränität. Aber: Das Land hob im Januar 2025 den Status von Bitcoin als gesetzliches Zahlungsmittel wieder auf, um einen dringend benötigten Kredit des Internationalen Währungsfonds (IWF) zu sichern. Dennoch investiert die Regierung weiterhin in Bitcoin. - ETFs: Der Einstieg der Finanzgiganten (2024)

Die Zulassung Bitcoin-Spot-ETFs in den USA, darunter von Schwergewichten wie BlackRock und Fidelity, markiert einen Wendepunkt. Diese börsengehandelten Fonds ermöglichen es institutionellen Investoren – von Pensionsfonds bis Versicherungen – Bitcoin indirekt und reguliert in Portfolios zu integrieren. Das Ergebnis: Seit Januar 2024 flossen mehrere Milliarden US-Dollar in Bitcoin-ETFs – ein Vertrauensbeweis, der die Kryptowährung weiter legitimiert. - MiCA: Europas Regulierungsrahmen tritt in Kraft (2024)

Mit der Markets in Crypto-Assets Regulation (MiCA) schafft die EU erstmals einheitliche Regeln für Kryptowährungen. Die Verordnung zielt auf Transparenz, Verbraucherschutz und Stabilität ab – und signalisiert gleichzeitig, dass digitale Assets fester Bestandteil des europäischen Finanzsystems werden sollen. Für Bitcoin bedeutet dies: mehr Rechtssicherheit, aber auch strengere Compliance-Anforderungen.

Während MiCA für institutionelle Anleger ein wichtiger Schritt in Richtung regulatorischer Klarheit ist, stellt der neue Rechtsrahmen viele Krypto-Unternehmen dennoch vor große Herausforderungen. Die strengen Vorgaben verlangen erhebliche Investitionen in Compliance-Strukturen – ein Kraftakt, auf den sich längst nicht alle Marktteilnehmer vorbereitet haben.

Im US-Wahlkampf 2024 spielte Kryptopolitik erstmals eine Rolle, wobei Kandidaten sich öffentlich pro-Bitcoin positionierten und die Debatte um Bitcoin als mögliches Reserve-Asset an Fahrt aufnimmt. Auch in Deutschland setzt sich die FDP für eine Innovationsoffensive im Blockchain-Bereich ein, was zeigt, dass die digitale Währung zunehmend als ernst zu nehmendes Finanzinstrument wahrgenommen wird.

Trotz der zunehmenden Präsenz von Kryptowährungen in der politischen Debatte bleiben viele Fragen offen: In Deutschland verfehlte die FDP bei der Bundestagswahl 2025 den Wiedereinzug in den Bundestag. Gleichzeitig lehnt die Bundesbank eine Integration von Bitcoin als Reservewährung weiterhin entschieden ab. In den USA zeigt sich ebenfalls ein zwiespältiges Bild: Während Donald Trump sich als Bitcoin-freundlich inszeniert, hat er gleichzeitig einen eigenen Meme-Coin lanciert – ein Schritt, der eher wie taktischer Opportunismus als ernsthafte Adoption wirkt.

Trotzdem bleibt festzuhalten: Bitcoin hat seit seinen bescheidenen Anfängen im Jahr 2009 einen langen Weg zurückgelegt. In den frühen Jahren, etwa 2012 bis 2014, wurde die Kryptowährung oft als Randphänomen abgetan, das hauptsächlich von Technikenthusiasten und libertären Kreisen genutzt wurde. Doch heute ist Bitcoin im politischen Mainstream-Diskurs angekommen. Eine Frage bleibt aber: Lohnt sich Bitcoin wirklich als Beimischung im Depot für die Altersvorsorge?

Bitcoin zur Altersvorsorge? – Vor- und Nachteile

Angesichts der historischen Renditen und der zunehmenden Institutionalisierung durch ETFs und Regulierung scheint die Antwort für viele Anleger verlockend. Doch die extreme Volatilität, regulatorische Unsicherheiten und das Fehlen eines rechtlichen Schutzes bleiben kritische Risiken. Ist Bitcoin also ein sinnvoller Baustein für die langfristige Altersvorsorge – oder doch eher ein spekulatives Asset, das nur mit Vorsicht genossen werden sollte?

Zunächst einmal: Immer mehr etablierte Vermögensverwalter wie BlackRock, Fidelity oder die ETC-Gruppe empfehlen eine begrenzte Bitcoin-Allokation in Portfolios – teils als strategisches Diversifikationsinstrument, teils als langfristige Absicherung.

- BlackRock

Empfiehlt 1–2 % Bitcoin in einem klassischen 60/40-Portfolio. Die Allokation ähnelt risikotechnisch Tech-Aktien wie Apple oder Microsoft und dient der Diversifikation. Höhere Anteile würden das Risiko überproportional erhöhen, weshalb eine strenge Risikobudgetierung nötig ist. - Fidelity

Rät zu 1–3 % Bitcoin als langfristige Absicherung gegen Inflation und geopolitische Krisen. Bitcoin wird als potenzieller „digitaler Werterhalt“ betrachtet, der durch geringe Korrelation zu traditionellen Assets das Portfolio stabilisieren kann. - ETC-Gruppe

Empfiehlt 2–3 % Bitcoin in Standardportfolios und 4–6 % in digital-asset-lastigen Portfolios. Studien zeigen, dass diese Allokation die risikobereinigte Rendite (Sharpe Ratio) deutlich steigert, da Bitcoin kaum mit Aktien oder Anleihen korreliert. - Maybank

Eine 1 %ige Bitcoin-Allokation hätte historisch die Performance eines 60/40-Portfolios signifikant verbessert. Die Analyse unterstreicht das Potenzial selbst kleiner Anteile für Renditeoptimierung.

Die vorgeschlagenen Anteile reichen von konservativen 1–3 % bis hin zu theoretisch optimierten 6 %, wobei die Bandbreite institutioneller Einschätzungen die Balance zwischen Chancen und Risiken widerspiegelt. Trotz unterschiedlicher Schwerpunkte betonen alle Analysen: Bitcoin bleibt eine ergänzende Komponente, deren Integration stets risikobewusst erfolgen sollte – insbesondere vor dem Hintergrund wachsender Akzeptanz. Ein entscheidender Aspekt dabei ist, dass sich Bitcoin erst noch langfristig bewähren muss. Der bisherige Zeithorizont seit seiner Entstehung ist vergleichsweise kurz, sodass viele Fragen zur Stabilität und Rolle in verschiedenen Marktzyklen noch offen sind.

Vorteile von Bitcoin im Portfolio

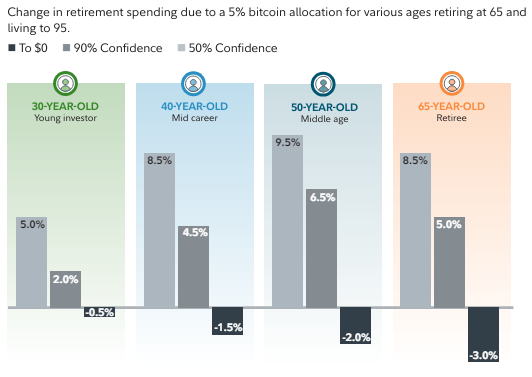

Laut einer Studie von Fidelity könnte Bitcoin durchaus eine Rolle als ergänzendes Asset spielen. Es werden die potenziellen Auswirkungen kleiner Bitcoin-Allokationen (2–5 %) auf die Rendite und das Risiko von Portfolios sowie auf das jährliche Ruhestandseinkommen modelliert.

Die Studie analysiert verschiedene Anlagestrategien für Investoren im Alter von 30, 40, 50 und 65 Jahren. Dabei wurde untersucht, wie sich die Beimischung von Bitcoin (0–5 %) in einem diversifizierten Multi-Asset-Portfolio auswirkt. Die Ergebnisse zeigen: Selbst minimale Bitcoin-Anteile von 2–5 % können in optimistischen Marktszenarien das jährliche Ruhestandseinkommen um 1–4 % erhöhen. Gleichzeitig bleiben mögliche Verluste in pessimistischen Prognosen auf maximal 1 % begrenzt, was ein attraktives Risiko-Rendite-Verhältnis nahelegt.

Bereits eine geringfügige Allokation von 2 % Bitcoin kann die risikoadjustierte Performance eines Portfolios signifikant verbessern. Dies wird durch den Sharpe-Ratio-Vergleich untermauert: Über einen Fünfjahreszeitraum hinweg zeigte Bitcoin vergleichbare oder sogar überlegene Werte gegenüber Gold sowie klassischen Anlageklassen. Die Analyse unterstreicht damit Bitcoin’s Potenzial als diversifizierende Komponente – insbesondere für langfristig orientierte Anleger.

Als Vorteile können wir also zusammenfassen:

- Bitcoin hat historisch hohe Wachstumsraten gezeigt. Selbst kleine Allokationen (z. B. 2–5 %) können in optimistischen Szenarien signifikant zur Rendite eines Portfolios beitragen.

- Bitcoin weist eine geringe bis mäßige Korrelation zu traditionellen Anlageklassen wie Aktien (0,40) und Anleihen auf. Dadurch kann es helfen, das Gesamtrisiko eines Portfolios zu senken.

- Als alternative Anlageklasse bietet Bitcoin Diversifikationsvorteile, insbesondere in einem schwierigen Marktumfeld (z. B. bei hohen Zinsen oder Inflation).

- Die Volatilität von Bitcoin hat in den letzten Jahren abgenommen und könnte mit zunehmender Marktreife weiter sinken. Langfristig könnte Bitcoin eine Stabilität erreichen, die mit Gold vergleichbar ist. Aktuell ist die Volatilität jedoch noch etwa viermal höher, was weiterhin ein bedeutender Risikofaktor bleibt.

- Durch die begrenzte Menge an Bitcoin und das sinkende Angebot durch das Halving-Event bleibt der Knappheitsfaktor von Bitcoin ein starker Treiber seines potenziellen Wertes.

Nachteile von Bitcoin im Portfolio

Bitcoin bietet zweifellos attraktive Vorteile für ein Portfolio, insbesondere im Hinblick auf Diversifikation und potenzielle Renditen. Doch diesen Chancen stehen auch erhebliche Risiken und Nachteile gegenüber, die in der Fidelity-Studie ausführlich dargelegt werden.

Einer der zentralen Nachteile ist die extreme Volatilität von Bitcoin, die deutlich über der von traditionellen Anlageklassen liegt. Diese Volatilität kann das Gesamtrisiko eines Portfolios erheblich erhöhen und birgt das Risiko kurzfristiger, drastischer Wertverluste. Gleichzeitig bleibt die regulatorische Unsicherheit ein großes Fragezeichen: Neue oder verschärfte Regulierungen könnten den Zugang zu Bitcoin einschränken oder den Markt destabilisieren. Darüber hinaus existiert das Worst-Case-Szenario eines Totalverlusts, da Bitcoin weder durch physische Vermögenswerte noch durch staatliche Garantien abgesichert ist.

Als Nachteile können wir also zusammenfassen:

- Bitcoin ist extrem volatil und schwankt oft stark in kurzer Zeit. Dies kann das Gesamtrisiko eines Portfolios erheblich erhöhen, besonders bei größeren Allokationen.

- Bitcoin ist eine junge Anlageklasse mit wenigen historischen Daten. Dies erschwert Prognosen zu langfristiger Stabilität und Performance.

- Obwohl Bitcoin als Inflationsschutz beworben wird, gibt es keine gesicherten Beweise, dass es in inflationären Umfeldern stabil bleibt. Sein Preis wird stark von Spekulationen beeinflusst.

- Fortschritte wie Quantencomputing könnten die Sicherheit des Bitcoin-Netzwerks gefährden. Zusätzlich könnte technisches Versagen oder ein Angriff auf das Netzwerk zu erheblichen Verlusten führen.

- Bitcoin erfordert ein tieferes Verständnis technischer Aspekte und spezieller Sicherheitsmaßnahmen. Fehler, etwa bei der Selbstverwahrung (Self-Custody), könnten zu dauerhaften Verlusten führen.

Wo kann ich Bitcoin kaufen?

Noch vor einigen Jahren war der Kauf von Bitcoin mit technischen Hürden verbunden – heute ist er so einfach wie der Erwerb von Aktien. Dank zahlreicher regulierter Plattformen, neuer Finanzprodukte und vereinfachter Prozesse gibt es mehrere Wege, um Bitcoin ins Depot zu holen.

In den USA sind Bitcoin-ETFs seit 2024 verfügbar, die den direkten Zugang über traditionelle Broker ermöglichen. In Europa und Deutschland sind solche ETFs aufgrund der OGAW-Richtlinien bisher nicht zugelassen. Stattdessen können Anleger hier auf ETPs oder den direkten Kauf über Krypto-Börsen zurückgreifen. Im Folgenden die drei gängigsten Optionen:

- Echte Bitcoins

Hier kaufen Sie Bitcoin direkt und werden rechtlicher Eigentümer der Coins. Die Verwahrung erfolgt entweder in einem Wallet der Börse oder in einer eigenen Wallet (Self-Custody). - Bitcoin ETPs

ETPs sind börsengehandelte Produkte, die den Bitcoin-Preis abbilden – ähnlich wie ETFs, aber ohne Investmentfonds-Struktur. - Bitcoin-Derivate

Hier spekulieren Sie auf Kursbewegungen ohne Bitcoin zu besitzen. CFDs (Contracts for Difference) und Futures werden oft mit Hebel gehandelt.

Für die Altersvorsorge empfiehlt sich der direkte Kauf über Krypto-Börsen, da Sie so die volle Kontrolle über Ihre Bitcoin behalten und langfristig von der Wertentwicklung profitieren. Viele moderne Plattformen bieten zudem einen Bitcoin Sparplan und Einlagensicherungen. Für alle, die sich nicht mit Wallets beschäftigen möchten, sind ETPs eine praktische Alternative – allerdings mit höheren Kosten. Derivate bleiben Spekulationsinstrumenten vorbehalten und eignen sich nicht für risikoaverse Anleger – und schon gar nicht für die Altersvorsorge.

Daniel Wenz

Daniel ist 30 Jahre alt, hat einen M.Sc. in Wirtschaftsingenieurwesen und ist Mitgründer von Bitcoin2Go und Finanzwissen.