Bis zu 10,18% Rendite nach Kosten in den letzten neun Jahren – warum myPension immer noch eine gute Wahl ist im Vergleich zu anderen Altersvorsorgelösungen.

Das Jahr 2025 neigt sich dem Ende zu. Diese Chance möchten wir ergreifen, um genauer zu analysieren, ob Ihr Geld für Ihre Altersvorsorge bei uns gut angelegt ist.

Kleiner Spoiler vorab: Ihre Altersvorsorge ist in den besten Händen, denn kaum ein anderer Altersvorsorgevertrag dürfte im gleichen Zeitraum nach Kosten ähnliche Renditen in Deutschland erreicht haben. Und das hat viele Gründe.

Keine Vorabprovisionen: Diese sind im Versicherungsmarkt üblich und reduzieren insbesondere in den ersten fünf Vertragsjahren den Anteil Ihres monatlichen Sparbeitrags erheblich, so dass es zu größeren Renditeeinbußen kommt.

Geringe Verwaltungsgebühren und kostengünstiges ETF-Portfolio: Gerade im Vergleich zu anderen Versicherungsprodukten weisen wir geringe Verwaltungskosten auf. Und wir sind auch günstiger als viele Robo-Advisor-Angebote am Markt! Die Kosten für unser ETF-Portfolio sind mit lediglich 0,14% sehr niedrig. So sind wir nicht nur in den allermeisten Fällen günstiger als die Konkurrenz von der Rentenversicherung. Sondern oftmals auch im Vergleich zu vielen Robo-Advisor-Angeboten, wie etwa Scalable, SolidVest, Whitebox oder Robin von der Deutschen Bank. Unsere Kosten liegen bei 30 Jahren Laufzeit und einem Beitrag von 250€ bei ca. 0,62% p.a.) inklusive 0,11% für das ETF-Portfolio.

Geringere Steuerbelastung: Wir sind der ETF-Sparplan ohne Abgeltungsteuer! Wir schützen unsere Kunden mit unserem „Rentenversicherungsmantel“ vor der laufenden Besteuerung Ihrer Gewinne durch den Staat. Bei uns fällt keine Vorabpauschale wie bei einem Depot an. Bei uns wird bei einem Rebalancing keine Abgeltungsteuer abgeführt. Und wenn wir zum Laufzeitende im Rahmen unseres Ablaufmanagements von Aktien- in Renten-ETFs umschichten, sparen Sie viele tausend Euro an Kapitalertragsteuer. Je nach Laufzeit und Beitrag bringt Ihnen unser Schutz vor der laufenden Besteuerung zwischen 0,3% und 0,8% mehr an jährlicher Rendite. Je höher der laufende Beitrag oder Einmalbeitrag / Zuzahlung ist, desto mehr Steuern können Sie sparen.

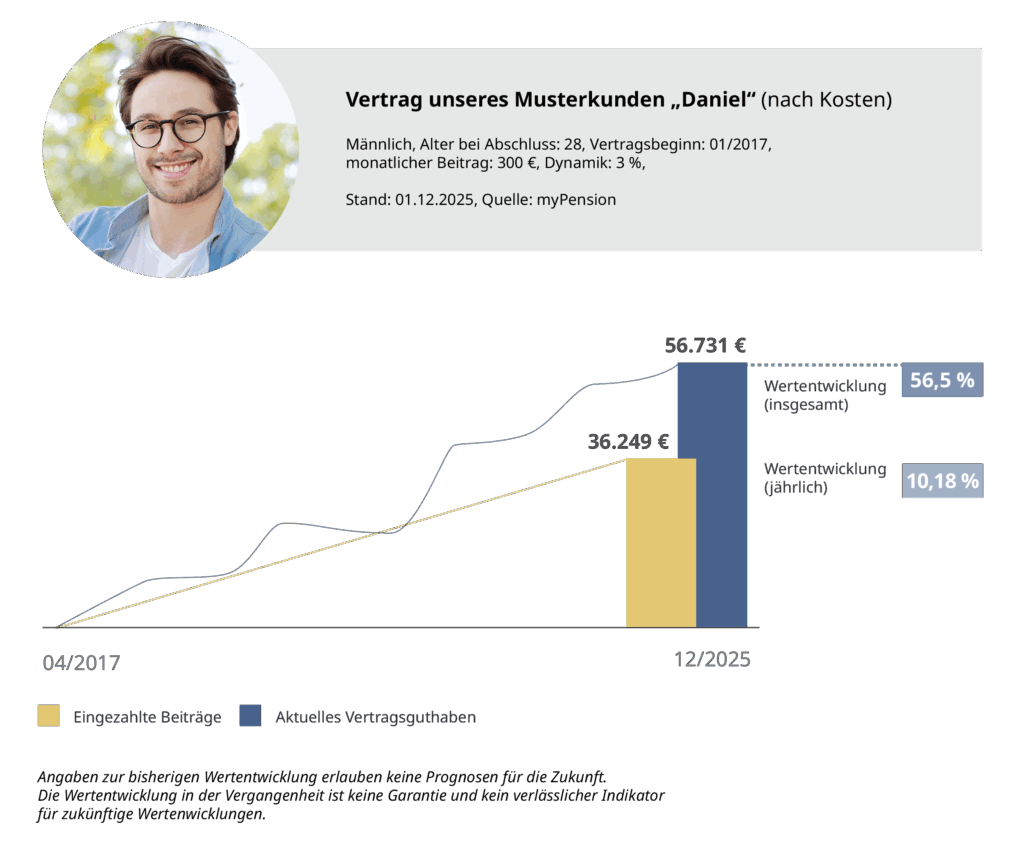

Weil wir den Vergleich zu anderen Anbietern nicht fürchten, veröffentlichen wir auch jeden Monat die Performance unserer realen Musterkunden. Dabei handelt es sich um echte Kundenverträge und tatsächliche Vertragswerte nach Kosten, die wir anonymisiert darstellen. Unser Musterkunde „Daniel“, der seit Januar 2017 seinen Vertrag bespart, hat so eine jährliche Rendite von 10,18% erzielt.

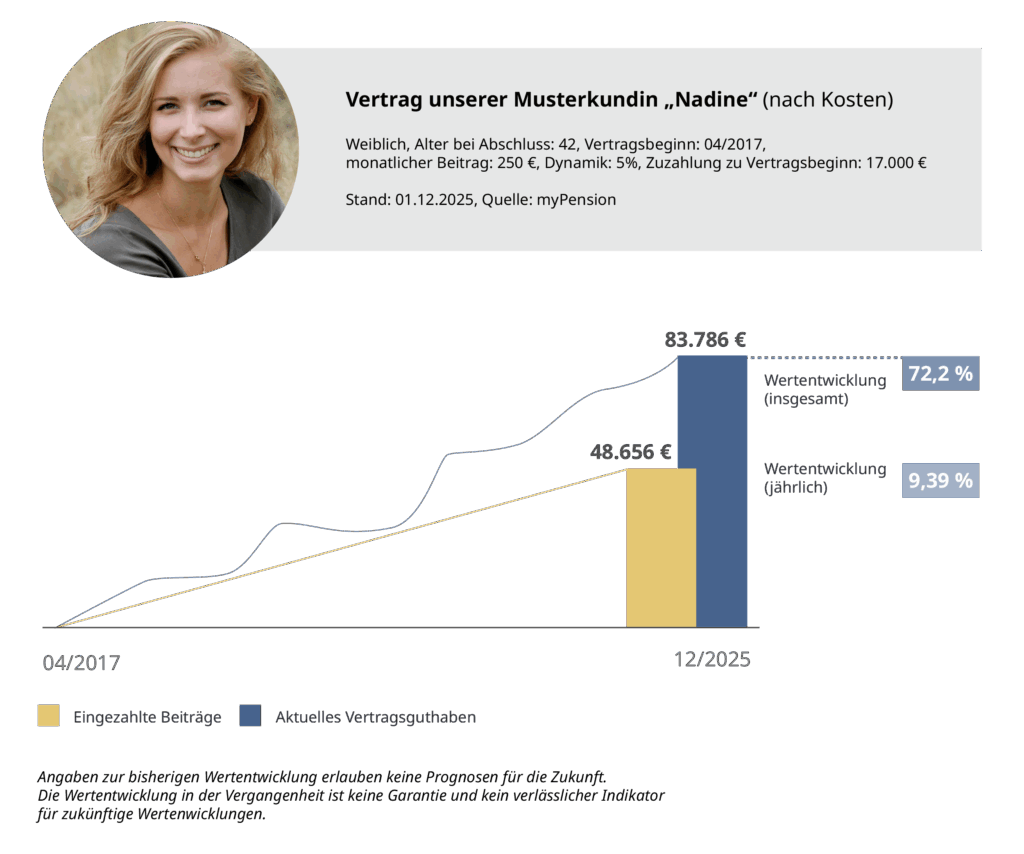

Unsere Musterkundin „Nadine“, die vier Monate später ihren Vertrag eröffnet hat, kommt auf eine jährliche Rendite nach Kosten von 9,39%.

Was bei Ihnen bestens funktioniert, ist auch für Ihre Familie, Freunde oder Bekannten interessant. Schenken Sie zum Beispiel zu Weihnachten Zukunft statt Plastikspielzeug und eröffnen Sie für Ihre Kinder, Enkel- oder Patenkinder einen myPension-Sparplan.

Ihr Empfehlungsmanagement lohnt sich, denn für jeden geworbenen Neukunden erhalten sowohl Sie als auch die von Ihnen geworbene Person 50,00€ in bar oder als Amazon Gutschein! Über den Menüpunkt „Freunde werben“ in Ihrem persönlichen Kundenkonto können Sie uns die Daten der zu werbenden Person übermitteln.

Die aktuelle Rentendiskussion zeigt, wie wichtig private Altersvorsorge ist. Ein Rentenniveau von 48% (vor Steuern!) in der gesetzlichen Altersvorsorge wird nicht reichen, um das Lebensniveau im Alter zu sichern. Sie haben mit myPension eine der besten privaten Rentenversicherungen im deutschen Markt abgeschlossen und sind dadurch einen wichtigen Schritt zur finanziellen Unabhängigkeit gegangen. Allerdings hilft auch die beste langfristige Rendite nicht, wenn Ihr monatlicher Sparbeitrag zu niedrig ist.

Prüfen Sie daher auch regelmäßig in Ihrem Kundenkonto, wie hoch Ihre illustrative Rente im Alter ausfallen könnte. Dadurch können Sie sehen, ob Sie Ihren Beitrag anpassen sollten.